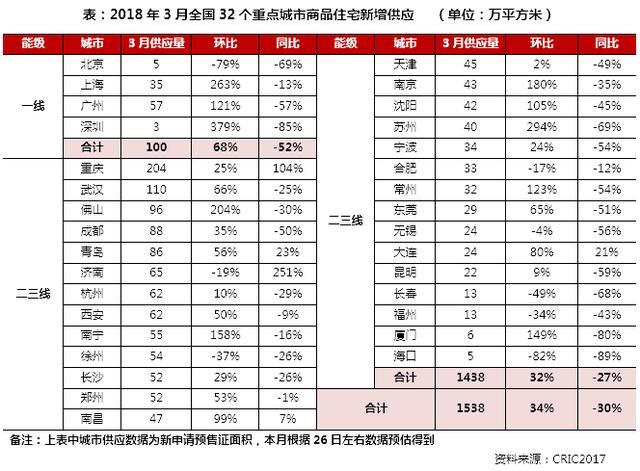

1、供应:环比增34%同比降30%

32个重点城市商品住宅3月供应量环比上升了34%,仅北京、徐州、长春、福州、海口等5个城市较上月出现了显著下降,降幅达30%以上;而总体供应量与去年相比仍处低位,同比下跌30%。一线城市供应量环比上升68%,但同比依旧下降了52%,整体供应量依旧维持在历史低位;北京新增供应量仅为5万方,是一线城市中唯一同环比齐跌的城市。深圳的供应量不足5万方,但受上月基数较低影响,环比增幅高达379%。上海、广州3月供应量均大幅上升,环比涨幅分别为263%、121%。二、三线城市的总体供应量较上月小幅增长34%,环比涨多跌少,城市分化不断加剧,诸如佛山、苏州等二线城市环比涨幅均在200%以上;而徐州、长春、福州、海口环比均出现大幅下跌,其中海口跌幅最大达82%。与去年同期相比,二三线城市供应量仍处低位,同比下降27%。

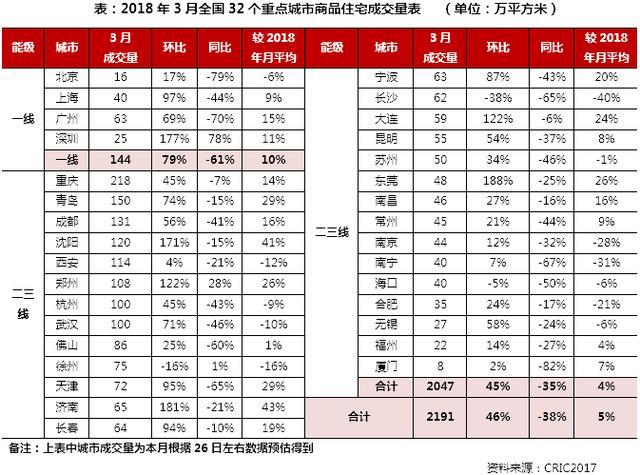

2、成交:环比增46%但同比跌38%,市场走势惯性延续

3月,成交量有了稳步回升,32个重点城市成交量为2191万方,环比上升了46%,同比下降了38%。

一线城市成交量环比上升79%,同比下滑61%。除深圳外,北上广均是环比上升同比下降,成交热度仍不及去年同期。深圳2月成交量为一线城市中最低,仅为25万方,但同、环比分别上升了78%和177%,整体成交量在2018年月均之上。

二三线城市成交量走势同样是环比上涨同比下跌,涨跌幅均在50%以内。郑州、济南、大连、东莞环比增幅较为显著,均突破了100%。同比除郑州、徐州外,其余城市全线下跌,不及去年同期。值得关注的是,大连在本月出台新政,对本市户籍居民拥有2套及以上住房的,暂停向其销售限制区住房,限制区新购住房满2年方可交易,二套首付不低于60%。从成交数据我们不难看出政策的“末班车”效应还是较为明显,3月大连成交量为59万方,环比上涨了122%,与去年同期相比微降6%,远高于2018年月均。

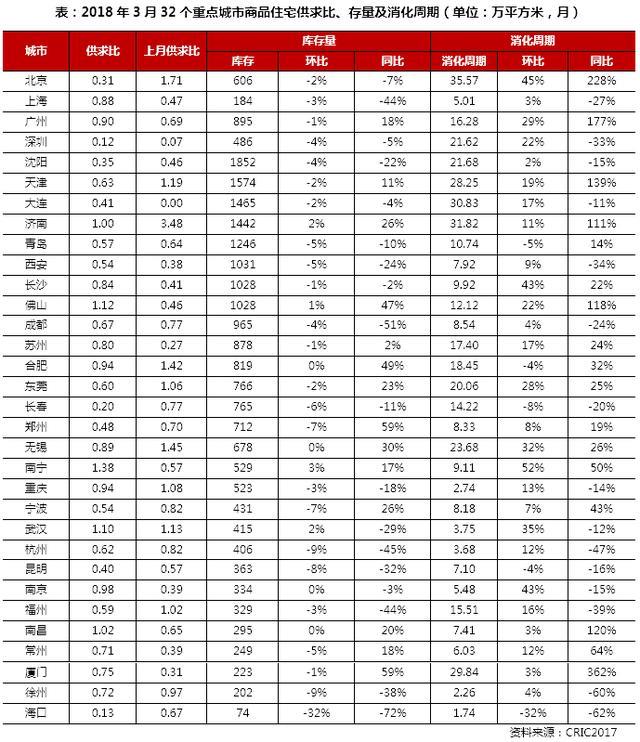

3、库存:超4成城市库存同比增幅超10%,近半数库存消化周期超12个月

3月,在供应显著放量下成交量也开始回暖,大部分城市呈现供不应求的格局,重点城市商品住宅供求比普遍下滑,海口、长春不足0.3,仅南昌、武汉、济南、南宁、佛山5市供求比大于1。供不应求显著也导致近9成城市库存环比持续下降,其中降幅最大的为海口达32%,其余城市下降幅度控制在10%以内,同比来看大多数城市库存量也明显少于往年同期水平,沈阳仍为库存量最大的城市。

从消化周期来看,虽然成交有所回升,但相较库存来看成交量整体上依然处在较低水平,因此本月重点城市商品住宅去化周期持续拉长,仅合肥、青岛、长春等5市环比下滑。北京、大连、济南消化周期已超过30个月,深圳、厦门、无锡等市本月消化周期也超过20个月,但库存压力还在可控范围内。

4、土地:成交规模同环比皆大幅回升,三四线市场份额快速扩大

3月份土地市场成交规模出现周期性回升,但成交量仍低于2018年1月。具体来看,3月CRIC监测的300城经营性土地成交共2501幅,环比上升29%,同比来看也有38.3%的增幅;成交建筑面积16980万平方米,同、环比分别上上升68%和40%;成交均价方面,3月份300城土地平均楼板价为2501元/平方米,较2月份上升了26%,但是同比来看却下降了20.8%。

溢价率方面,3月份整体溢价率为27.9%,较2月份上升了5.2个百分点,3月份三四线城市平均溢价率为38.2%,较2月份增加了5.9个百分点。

分能级来看,一线城市3月份成交建筑面积143.38万平方米,环比上月大跌61%,同比下滑35%;成交金额68.76亿元,同环比跌幅均超过八成;平均成交楼板价4796元/平方米,同比下降70%,环比下跌57%;平均溢价率更是下滑至0%。

二线城市本月成交建筑面积2790万平方米,同比上升24%,环比下跌15%,成交金额同比持平,环比下滑40%,“价跌”特征显著,本月均价3431元/平方米,同环比分别下跌20%和28%。

三四线城市本月成交建筑面积14047万平方米,同环比分别上升84%和65%,成交金额2079亿元,同环比分别上升105%和79%,是唯一量价齐增的城市能级,本月三线城市土地成交均价1480元/平方米,环比上升8%。